Lãi suất ngân hàng tăng: Có nên vay mua nhà lúc này?

Lãi suất ngân hàng đang có dấu hiệu tăng trở lại, khiến nhiều người có ý định mua nhà rơi vào trạng thái “phân vân”. Nên vay ngay hay tiếp tục chờ?

Đây không chỉ là câu hỏi tài chính, mà còn là quyết định ảnh hưởng đến nhiều năm sau.

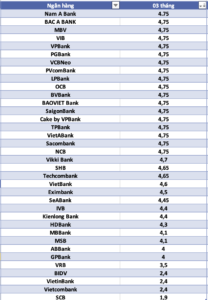

Lãi suất ngân hàng tăng ảnh hưởng gì đến người mua nhà?

Khi lãi suất tăng, điều đầu tiên bạn cảm nhận được là:

- Số tiền phải trả hàng tháng cao hơn

- Áp lực tài chính lớn hơn

- Nguy cơ “đuối” khi lãi suất thả nổi

👉 Đây là lý do nhiều người trì hoãn việc mua nhà.

Có nên vay mua nhà khi lãi suất đang tăng?

👉 Câu trả lời là: CÓ, nhưng phải tính toán kỹ

✔️ Nên vay khi:

- Thu nhập ổn định

- Có sẵn 30–50% giá trị căn nhà

- Có kế hoạch tài chính rõ ràng

❌ Không nên vay khi:

- Thu nhập không ổn định

- Vay quá 70% giá trị

- Không có quỹ dự phòng

Vì sao nhiều người vẫn mua nhà dù lãi suất tăng?

Thực tế, khi lãi suất tăng:

👉 Giá nhà thường:

- Ít tăng mạnh

- Dễ thương lượng hơn

👉 Đây lại là cơ hội cho:

- Người mua ở thực

- Người có tài chính tốt

Cách vay mua nhà an toàn khi lãi suất cao

👉 1. Chọn gói lãi suất cố định ban đầu

→ Giúp bạn ổn định tài chính

👉 2. Không vay tối đa

→ Chỉ nên vay 50–60%

👉 3. Có quỹ dự phòng

→ Ít nhất 6 tháng chi phí

Lãi suất ngân hàng tăng có phải là rủi ro?

👉 Có, nhưng không hoàn toàn xấu

Vì:

- Giúp thị trường “lọc” người mua

- Giảm đầu cơ

- Giá nhà ổn định hơn

Kết luận: Nên mua hay nên chờ?

👉 Nếu bạn:

- Mua để ở

- Có tài chính ổn định

→ Có thể mua

👉 Nếu bạn:

- Đầu tư ngắn hạn

→ Nên cân nhắc

Câu hỏi thường gặp về lãi suất ngân hàng

Lãi suất ngân hàng tăng có nên mua nhà không?

Có, nếu bạn có tài chính ổn định và mua để ở.

Nên vay bao nhiêu khi mua nhà?

Tốt nhất 50–60% để tránh áp lực.

Lãi suất có giảm lại không?

Có thể, nhưng khó đoán chính xác.

Tham khảo thêm về Lãi suất của các ngân hàng: https://laodong.vn/kinh-doanh/lai-suat-ngan-hang-hom-nay-243-tiep-tuc-tang-manh-cuoc-dua-lai-suat-ngay-cang-soi-dong-1673757.ldo